2026년 2월 25일, 금융위원회 제4차 생산적 금융을 위한 대전환 회의에서 국내 지속가능성 공시 제도의 구체적인 이행 방안을 담은 최종 로드맵이 발표되었으며, 2026년 3월까지 추가 공개 의견 수렴을 거쳐 2026년 4월 중 확정될 예정입니다. 이번 최종 로드맵은 2026년 2월 4일 'ESG 금융추진단 제6차 회의'에서 논의된 산업계·투자자·관계부처의 의견이 종합적으로 반영된 것으로, 2021년 ESG 공시 의무화 일정이 처음 언급된 이후 약 5년 만에 드디어 구체적인 실행안이 도출된 것입니다.

이번 로드맵 확정으로 한국은 일본, 싱가포르, 대만 등 아시아 주요국에 이어 국제지속가능성기준위원회(International Sustainability Standards Board, “ISSB”) 기준에 기반한 의무공시 체계로의 전환이 공식화되었습니다.

1. 주요 내용

(1) 대기업부터 단계적 의무화

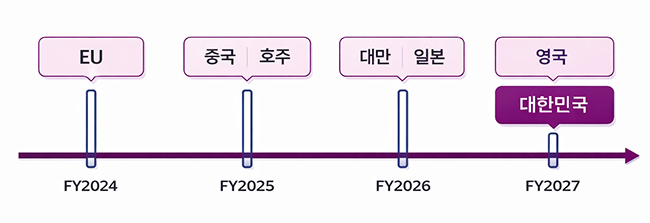

금융위원회는 EU, 일본 등 주요국의 사례를 참고하여 공시 역량이 있는 연결자산총액 30조원 이상의 코스피 상장기업을 시작으로 의무공시를 우선 추진하고, 이후 적용 범위를 순차적으로 확대할 계획입니다. 이로써 연결자산총액 30조원 이상의 상장 대기업 약 58개사는 2028년(FY2027)부터 공시 의무가 부여됩니다.

국내 ESG 공시 기준은 ISSB 제정 기준에 기반하되, 제조업 비중이 높은 국내 산업구조의 특수성도 함께 고려되었습니다. 이에 따라 기후 외의 사항에 대한 공시, 톤 당 내부탄소가격, 산업별 지표 등은 선택적 공시가 허용될 예정입니다. 공시 의무가 부여된 기업은 사업보고서 제출 시기(3월말)에 관련 정보를 공시하여야 하나, 온실가스 배출량 정보에 한해 반기 결산시점인 8월 중순까지 공시 시점을 늦출 수 있습니다.

아울러 공시 내용의 제3자 인증은 자율적 인증으로 운영되나, 추후 국제동향 등에 맞추어 단계적 의무화 방안 및 인증기관 규율 체계가 마련될 전망입니다.

(2) Scope 3 배출량 포함 및 유예

가장 관심이 높았던 Scope 3 배출량은 제도의 실효성을 위해 공시 항목에 포함시키되, 기업들의 준비 기간을 고려하여 의무공시 시작 이후 3년간의 유예 기간을 두기로 했습니다. 이에 따라 대상 기업들은 2031년(FY2030)부터 Scope 3 데이터를 공시하면 됩니다.

나아가 기업의 부담 완화를 위해 정책 금융기관과의 협력을 통한 저탄소 전환 지원, 중소∙중견 기업에 대한 자금 공급 확대 등 전환 금융 체계가 함께 구축될 전망입니다. 다만, 중소기업기본법상 소기업이면서 고탄소 배출 업종이 아닌 가치사슬의 경우 공시가 우선 면제되며, 제도 안착 이후 공시 면제 범위는 재검토될 예정입니다.

[국가별 ESG 공시 의무화 타임라인]

[국가별 ESG 공시 의무화 현황 비교]

| 국가 | 공시 기준 | 공시 분야 | 우선적용 대상 | 적용 시점 | Scope 3 포함 여부 | 인증 여부 | 기타 |

| EU | ESRS(유럽 지속가능성 보고 기준) | 지속가능성 전반 | 기존 NFRD 적용 대상 상장사 등 CSRD 1차 적용 기업 | FY 2024 | Scope 3 포함 공시 | 인증 의무 | |

| 중국 | 3대 거래소 지속가능한 발전 정보 공개 지침 (중국 증권감독관리위원회(CSRC) 정책 방향 기반) |

지속가능성 전반 | 상하이·선전 주요 지수 편입 대형 상장사 | FY 2025 | Scope 3 포함 공시 | 인증 권장 | 국가통합 기준(CSDS): FY2026 자발적 공시 시행 |

| 호주 | AASB S2 기후공시 기준 (호주회계기준위원회) | 기후 | 호주 상법에 정의된 상장 및 비상장 대기업 (Group 1)* | FY 2025 | Scope 3 포함 공시 *공시 의무 도입 이후 1년간 유예 허용 |

Scope 1,2 배출량 한정 | |

| 대만 | IFRS S1·S2 정합 지속가능성 공시 기준 (대만 금융위원회(FSC) 주도) | 지속가능성 전반 | 대만증권거래소(TWSE) 및 증권장외시장(TPEx) 상장사 중 납입자본금(paid-in capital) 100억 NTD 이상 | FY 2026 | Scope 3 포함 공시 *공시 의무 도입 이후 3년간 유예 허용 |

Scope 1,2 배출량 한정 | |

| 일본 | SSBJ 지속가능성 공시 기준 (일본지속가능성기준위원회) | 지속가능성 전반 | 도쿄증권거래소(TSE) 프라임 시장 상장사 중 시가총액 3조 엔 이상 기업 | FY 2026 | Scope 3 포함 공시 *도입 후 2년간 재무제표 이후 별도 제출 허용 |

인증 의무 (FY2027~) | 현행 유가증권보고서 내 지속가능성 공시를 SSBJ의 확정 기준에 맞춰 고도화 및 단계적 의무화 추진 |

| 영국 | UK SRS (IFRS S1·S2 정합 지속가능성 공시 기준) | 지속가능성 전반 | 영국 상장사 대상 | FY 2027 | Scope 3 자발적(comply or explain) 공시 * 공시 도입 이후 1년간 유예 허용 |

정부 차원감독 체계 도입 예정 | SDR (Sustainability Disclosure Requirements) 체계 하에 ISSB 기준(UK SDS) 채택 절차 진행 중 |

* 호주의 대기업 Group 1은 다음 중 2가지 이상을 만족하는 경우 및 국가 온실가스 및 에너지 보고제도 상 배출 기준 초과 기업을 의미함 : (1) 연결 매출액 5억 AUD 이상, (2) 연결 총자산 10억 AUD 이상, (3) 직원 수 500명 이상

** 일본의 경우, 인증 의무가 부여된 이후 첫 2개 연도는 인증 범위가 Scope 1,2 및 거버넌스, 리스크 관리로 한정됨

(3) 공시 채널 – 거래소 공시 도입 후 법정공시 전환

제도 도입 초기에는 기업의 부담을 완화하기 위해 거래소 공시 형태로 운영하되, 제도가 안착된 이후에는 점진적으로 유가증권보고서 등 법정 공시로 전환될 예정입니다. 다만 법정 공시로 전환될 경우 공시 위반 제재에 대한 기업의 우려가 커지는 만큼, 제도 운영 초기에는 예측 또는 추정 정보를 활용한 공시에 대한 면책(Safe Harbor)이 허용됩니다.

[국가별 ESG 공시 유형]

| 국가 | 공시 유형 | 비고 |

| EU | 의무공시 | 사업보고서(Management Report) 내 통합 공시 |

| 중국 | 의무공시 | 별도 지속가능경영보고서 형태로 공시 |

| 호주 | 의무공시 | 사업보고서(Annual Report) 내 기후 관련 공시 |

| 대만 | 의무공시 | 사업보고서(Annual Report) 내 지속가능성 정보란에 공시 |

| 일본 | 의무공시 | 유가증권보고서 내 지속가능성 정보란에 공시 |

| 영국* | 의무공시 | 사업보고서(Annual Report) 내 지속가능성 정보 공시 |

* SDR (Sustainability Disclosure Requirements) 체계 하에 ISSB 기준(UK SDS) 채택 절차 진행 중

2. 시사점

ISSB에 기반한 ESG 의무공시 체계 로드맵이 공식화됨에 따라, 의무공시 대상 기업은 기후관련 위험과 재무적 영향을 국제적으로 통용되는 공시 기준과 용어에 맞춰 합리적∙체계적으로 설명할 수 있는 역량을 갖추어야 합니다. 이를 통해 자본시장에서의 신뢰를 선제적으로 확보할 필요가 있습니다.

Scope 3 배출량 공시에 대한 유예기간 역시 규제 완화가 아니라, 공급망 실사 체계 및 데이터 산정·관리 인프라를 정비할 수 있도록 부여된 한시적 준비기간으로 평가됩니다. 공시 대상 기업은 이 기간 동안 협력회사 데이터 확보 체계를 구축하고, 가치사슬 전반에 대한 정보의 신뢰성 및 추적가능성을 제고함으로써 공급망 리스크를 사전에 식별·관리할 수 있는 내부통제 기반을 마련하여야 합니다.

아울러 향후 ESG 정보가 유가증권보고서 내 법정공시 사항으로 편입될 가능성을 고려하면, ESG 공시 내용의 허위∙오류 또는 중요한 누락은 자본시장법 위반에 따른 책임 및 제재로 직결될 수 있습니다. 이에 따라 기업은 ESG 공시에 관한 이사회 또는 이사회 내 위원회의 감독 기능을 강화하고, 재무보고 수준에 준하는 공시 통제 제도를 설계·운영함으로써 공시 정보의 정확성, 완전성 및 적시성을 확보하는 한편, 내부통제 체계를 고도화할 필요가 있습니다.